对于许多初入职场的小白来说,“订单”“开票”“回款”等术语常常让人感到困惑。本文以通俗易懂的方式,结合真实业务场景,详细介绍了应收账款管理的三大核心要素——订单、开票和回款,并探讨了它们之间的关系以及如何在系统设计中实现高效管理。

在做企业服务类产品时,无论你是面向 B 端企业的 SaaS、ERP、财务系统,还是做垂直行业的定制化系统,应收账款管理(AR,Accounts Receivable)都是一个逃不开的主题。

对于很多入行不久的产品经理、运营或者研发同学来说,“订单”“开票”“回款”这些术语似懂非懂。本文希望用简单明了、结合真实业务场景的方式,带你理清应收账款三要素,并拓展出更完整的系统设计视角。

应收账款,顾名思义,就是“应当收回来但还没收到的钱”。

企业已经完成了交付(产品或服务),但客户还没付款,这个待收的金额,就是“应收账款”。

例如:

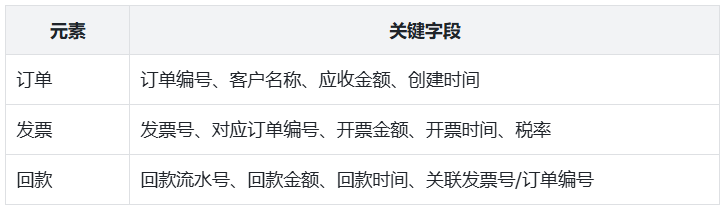

在系统设计和业务流程中,应收账款的管理几乎都绕不开这三个核心元素:

订单是客户需求的起点,通常由业务或销售人员发起,有价格、数量、付款方式等。

举个例子:

客户下单 100 件商品,每件单价 ¥100,总金额 ¥10,000,这就是潜在应收。

在 ERP 或商城系统中,这通常会生成一条“待收款”信息,但此时并未真正确认收入。

开票是公司对外提供的法律凭证,代表正式确认了收入。通常需要税务系统接口支持。

例如:

订单金额 ¥10,000,公司按客户要求开出 ¥8,000 的发票,说明只部分确认收入。

特别注意:

回款是客户的钱实际进入公司账户,通常通过银行流水确认。系统里会生成一条“到账记录”。

但到账 ≠ 应收结清,你还需要知道:这笔钱是给哪张发票的?还了哪个订单?

这就涉及勾稽(reconciliation)逻辑,后文详细展开。

理想流程如下:

订单 → 开票 → 回款

但现实很少这么完美,常见场景如下:

这些场景背后,其实都在考验系统的“三要素一致性校验能力”:

订单金额 – 发票金额 – 回款金额:最终需要一致,且彼此可溯源。

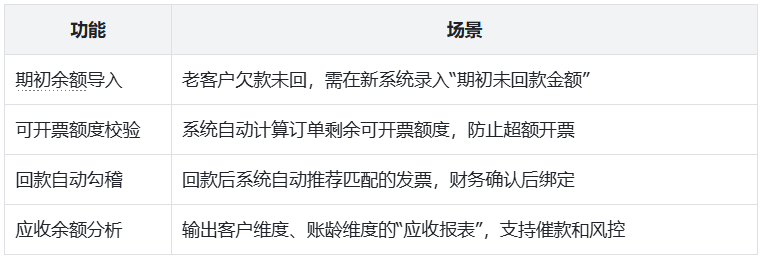

以下是我在为某 B2B 商城和企业服务系统设计中总结出的产品关注点。

建议字段之间支持“多对多”勾稽关系,避免结构僵化。

💡案例:某软件服务公司应收管理

结果:

一句话总结:

“订单、开票、回款三要素相等,对得上,就是好账;错位未勾稽,就可能埋下财务风险。”

作为产品经理,理解应收账款不仅是系统字段的管理,更是一次业务理解力+逻辑建模力的体现。

希望你看完本文后,不再对“应收”感到陌生,也能自信设计出更清晰、高可用的系统逻辑。

本文由 @板栗 原创发布于人人都是产品经理。未经作者许可,禁止转载

题图来自Unsplash,基于CC0协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务

此内容由惯性聚合(RSS阅读器)自动聚合整理,仅供阅读参考。 原文来自 — 版权归原作者所有。