中台产品应该如何与业务结合,实现落地效益最大化?这篇文章里,作者结合人寿保险业务线,分享了人寿保险行业中台的建设经验。一起来看一下。

在保险科技领域,核心替代潮、信创、AI、算法、大数据、云计算等热点概念层出不穷,但怎么和业务实际切合落地保证效益最大化?怎么同时保证总公司与一线机构用户使用率与满意度?是我们保险产品经理在实际工作中一直在思考解决的日常问题。

所有中台的特征就是“强保险行业业务属性”,目的就是让一线人员更高效处理业务、节约线下成本,在实操上,我们会存在三方面的功能建设,一个是公共能力抽象,报表系统、个人工作台、权益管理体系等;其次是业务管理类,CRM、人员管理模块、文件管理模块、荣誉管理体系等;此外是数据中台,包括但不限于数据驾驶舱、CDP、客户画像、精准营销等。

今天先来看下业务中台产品怎么落地:

人寿保险业务线,无论是人寿还是养老,都有着对业务达成的共同追求。它们都需要通过有效的数据监控和分析,确保业务目标的顺利实现。然而,在具体的业务目标和运营模式上,它们又有着明显的差异。

共性:

差异:

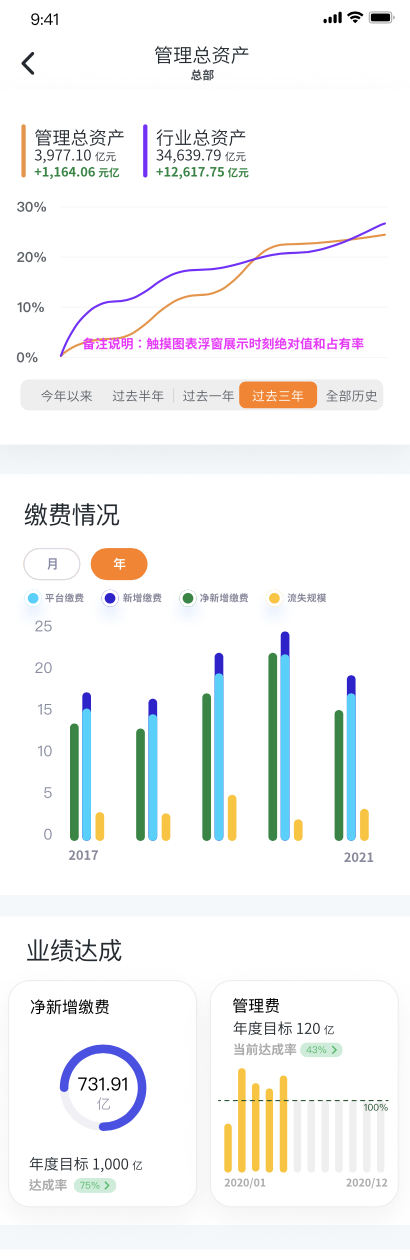

1)业务目标不同:人寿保险主要关注承保保费或承保价值,而养老险则更看重管理总资产和净新增缴费。

人寿保险的核心指标为“承保保费”,它反映了客户在完成“预收-转账-承保”一系列流程后,除去退保和撤件因素的真实保费收入,与企业的总营收概念相似。不过,有些人寿保险公司更看重“承保价值”这一指标,它通过对运营成本、险种类型和缴费方式的利润差异进行剔除,来更准确地反映公司的盈利状况,类似于企业的净利润。这块与财务分析角度的“NBV(新业务价值)“有着本质的区别。

养老险公司的核心指标是“管理总资产”,因为年金业务的核心收入来源是管理费,管理的资产规模越大(即AUM,受托资产越多),公司所获得的管理费就越多,从而反映出更大的市场规模和更强的盈利能力。除此之外,养老险公司还会关注“净新增缴费”这一指标,它体现了公司新业务价值的增长情况,是评估养老险公司业务发展潜力的关键要素。

2)运营模式差异:人寿保险个险业务以获客销售、队伍建设和理赔保全为核心,而团险业务则更注重以公司维度进行展业,并涉及更多的监管报送、财务对账等定制化功能。

在保险公司中,业务中台和数据中台扮演着不同的角色。业务中台主要负责处理业务流程的模块化和标准化,以提高业务效率;而数据中台则专注于收集、存储和分析业务数据,为决策提供支持。

业务中台与数据中台界限:

保险中台从结构上又划分为业务中台和数据中台,数据中台集中保司业务流程中产生的数据,并在此基础上应用大数据分析、机器学习等人工智能,搭建模型,得出商业信息,为产品研发和调整提供支持;业务中台将保险业务中涉及到的流程模块化,便于管理。

报表搭建及迁移关注点:

在构建数据报表时,需要综合考虑存量报表和新增报表的需求。

对于已有的第三方系统,保险公司可以通过iframe嵌入、直接链接跳转等方式进行交互。在跨站交互时,需要注意超时重新登录等问题以确保数据的安全性。

对于新引入的第三方系统,保险公司需要输出统一的权限体系以避免二次开发。这可以确保用户体系的一致性并减少潜在的安全风险。

为了确保功能的连贯性和用户体验的一致性,保险公司应尽量由同一开发团队负责PC端和移动端的开发。这样可以减少功能重复建设并提高开发效率。

保险公司应避免盲目追求新技术而忽视其实际应用价值。在应用新技术时需要有明确的目的和预期效果以确保其实际效果符合预期。

不要为了应用技术而应用技术,此前搭建核心系统设计了OCR识别,使用率低、识别率低、错误率高,审核成本增加。

在涉及数据资产的应用时,保险公司需要明确数据的归属权和使用权限,以避免部门间因数据归属问题而引发的争议。同时还需要确保数据来源的合法性和准确性以避免因数据质量问题而影响业务决策的准确性。

本文由 @AI营销先锋派 原创发布于人人都是产品经理。未经作者许可,禁止转载。

题图来自Unsplash,基于CC0协议。

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

此内容由惯性聚合(RSS阅读器)自动聚合整理,仅供阅读参考。 原文来自 — 版权归原作者所有。