在零售行业竞争日益激烈、流量红利逐渐见顶的当下,传统零售巨头永辉超市正经历一场前所未有的变革。从砍掉中间商、推行“裸价直采”,到学习胖东来的极致服务,永辉的转型不仅是商业模式的重构,更是对产品经理角色的重新定义。本文将深入剖析永辉变革背后的商业逻辑,探讨产品经理如何从“功能实现者”转变为“商业决策参与者”,并分析科技在这一变革中所能发挥的作用。

在流量红利见顶、成本高企的零售下半场,一个残酷的现实正摆在产品经理面前:只会画原型、写PRD的“功能型产品经理”正在被加速淘汰。

当永辉挥刀砍向中间商,当胖东来用极致服务重构人货场,当折扣店用“硬核低价”颠覆传统渠道——这些变革的背后,早已不是简单的功能优化问题,而是商业模型的重构。

作为零售供应链产品经理,我们正站在一个关键转折点:

产品经理的价值,正从“功能实现者”升级为“商业决策参与者”。

这篇文章,我将以永辉变革为切口,拆解三个维度:

如果你不想只做需求的搬运工,而是用产品推动一场商业革命——这篇文章就是你的转型地图。

我们要做:用产品参与商业决策的产品经理!

我看好永辉的调改,首先表达我的个人态度,以下内容也是围绕这个主旨展开。

我想通过本文阐述这么几个问题:

引言

关注零售的朋友,想必也关注了3月29日永辉超市的供应商大会,这篇文章我们就以此为起点讲讲零售当下现状:

由渠道盈利模型向价值盈利模型的颠覆性变革 以及永辉变革为什么如此瞩目。

自从永辉开始学习胖东来,就一直处于风口浪尖,他的一举一动都会被各种自媒体人各种维度解读,为什么如此瞩目?

我想与其大家关注的是永辉本身,还不如说是一份希望, 永辉是从传统的,连续亏损4年的,多次转型失败的全国综合性超市向死而生,给零售行业注入动能,而我们也希望从中得到正能量,摆脱阴郁密布的生活氛围,。

本次大会叶国富董事提出:

单从一次会议不足以梳理永辉变革的主脉络,我们以时间点及永辉主要事件的方式做梳理:

3 月 17 日股东大会,叶国富当选非独立董事,原 CEO 李松峰落选。永辉系仅剩张轩松、张轩宁兄弟保留席位。

3 月 29 日“供应商大会”提出:

从动作看目的,从表象看本质,我们总结三点:

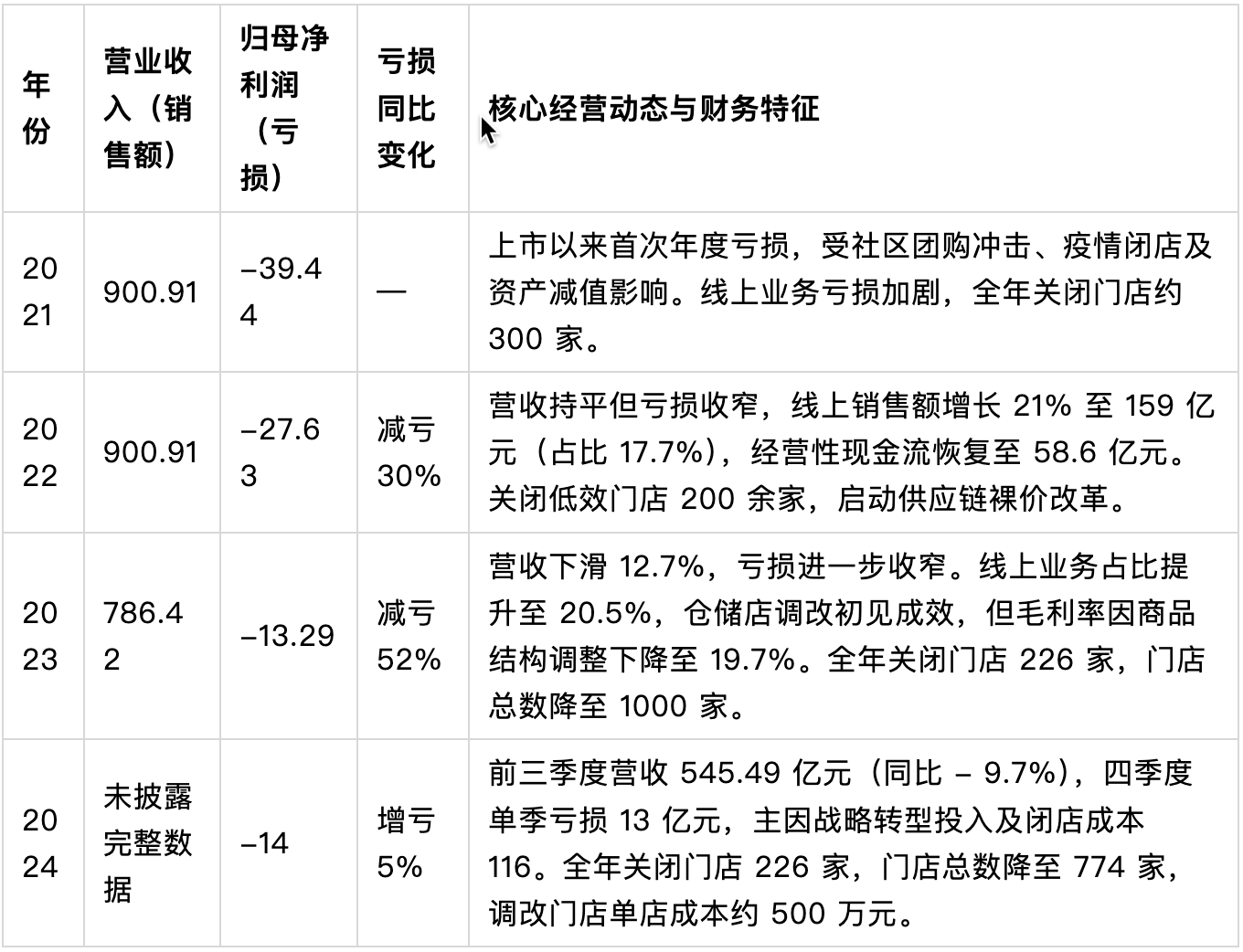

以下是2021年到现在的财报数据及披露的原因:

企业经营,波峰波谷,是正常的商业现象,但是连年持续亏损是不正常的,相比亏损来说,找不到出路才是主要根因。

我们从用户购物体验展开介绍永辉提供的商品力和服务力

这是小红书上一名长期在永辉购物的用户发出的感叹。那么这名顾客为什么觉得普通,以及为什么永辉只能上这种类型的商品。

顾客眼里的普通有两层意思:你有的别人也有;一个人工作生活社交圈子相对固定,在这个圈子里零售需求被卖场,便利店,专卖店,线上购物渠道所包围,当购买饮料时,不管是便利店还是卖场,都只有那几个品牌,那么就归于普通

顾客感觉卖场商品“老三样”:每次进入卖场,货架商品,陈列顾客感觉都没有什么变化,失去新鲜感。生鲜品质预期一如既往的没有改变,邹邹巴巴,缩水,叶菜发蔫。

我相信,进入大部分的商超卖场(胖东来除外),顾客都会有这种感觉, 不知道! 店员穷横穷横的,问配料表,不知道, 问制作工艺,不知道,问商品怎么吃怎么用,同样,也不知道。

东来哥说的那样,一个店员给他开不到4000块钱,还要求对顾客笑,怎么可能办到呢,他不撂挑子已经很不错了。

原因是相互作用的,企业经营出现暂时性困难,短期最见效的就是裁员,保证现金流;员工少,那么员工负责的坪米就会变大,负责的品类就会变多。专业度和工作量要求也会直线上升,在繁重劳动下保证服务品质就是一句空话。

是不是像一个向下螺旋?服务差,用户不来;用户不来,销量差;销量差企业亏损继续夸大,继续裁员;在职数量变少,工作量又增加,员工压力更大;一直螺旋下去。。。。。

与其说是永辉进入了滞胀阶段:货架的琳琅满目,大而全的商品不是顾客需要的,顾客要的偏偏货架上又没有;顾客找半天勉为其难找到替代品,或者根本就没找到。这就是当下主要矛盾

应该说整个卖场零售行业,都进入了滞胀阶段,不止永辉。

上面提到的问题是结果,不是根因,根因是经营模式已经不适应当前的发展,在讨论现在应该是什么经营模式之前,我们需要讨论零售和客户需求发展的此消彼长.

工业革命的标志是手工劳作被机械作业所替代, 电的发明又极大推动了工业的发展。从原来依赖山川河流等势能被电能替代,也就是机械工业不再受地理位置的局限;

中国改革开放46年,在此过程中 工业产能从欧美转移到日本和亚洲四小龙(韩国、台湾、香港、新加坡),随后进入中国,随着中国加入WTO, 24年来,中国形成了工业全门类,物质生产占全世界的14.5%,位居世界第一。中国人也从吃不饱饭到普遍三高,政府不得不从国家层面推动减肥计划

为什么要讲工业革命和中国规模化生产,以及政府推动国民减肥? 主要为了佐证 现在是商品极大丰富的时代,这里的极大丰富是同质化商品极大丰富。这是规模化生产的功劳,这就是为什么顾客在永辉总能买到普通商品原因的基本面

另一个维度就是当下零售业供商关系—渠道盈利模型的深度绑定,在讲 渠道盈利模型之前,我们前置简要的讲一下什么叫商业模型 和经营模型

零售行业的商业模型比较简单:低买高卖的利差模型;

经营方式多种多样:到家业务,到店业务,线上商城业务等等。其中到店业务也就是顾客主动到卖场/便利店/专卖店进行自主选择型购物,到自助收银/银线收银付款的方式。

可能大家想象的超市售卖的商品是:超市从供应商采购商品,然后摆上货架,用户从货架取商品并支付金额的方式是吧? 超市的利润 = 顾客的付款金额 – 商品的成本金额 – 超市运营成本金额。

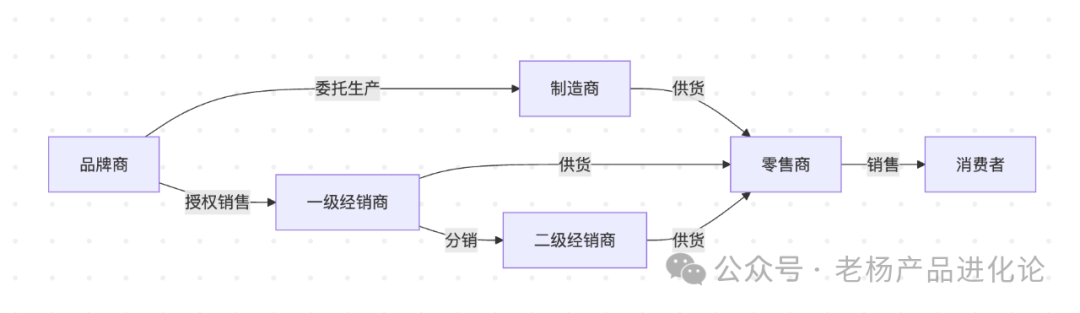

实际上不是的,这里重点介绍:渠道盈利模型, 在介绍这个模型之前,我们讲一下这个模型运作的参与方:

品牌商:

拥有商品品牌所有权,负责品牌建设、产品设计及市场策略,可能自产也可能委托生产。比如元气森林:自主研发饮品配方,代工厂生产,通过便利店、电商等渠道铺货。

核心特点:

制造商:

实际生产商品的实体企业,可能是品牌商自有工厂,也可能是第三方代工厂。比如富士康:为苹果(品牌商)代工iPhone,收取加工费。

核心特点:

经销商:

从品牌商或上级经销商批量采购商品,获得区域/渠道销售权,通过加价分销获利。

分级模式:

一级经销商:直接签约品牌商,负责大区分销(如省级)。

举例:某白酒品牌的一级经销商“华致酒行”,向二级经销商批发茅台。

二级经销商:从一级经销商拿货,覆盖更小区域(如市级)。

举例:市级食品批发商,向本地超市供货。

核心特点:

供应商(Supplier)

定义:广义指所有商品/服务提供方,在零售语境中特指直接向零售商供货的厂商或经销商。举例:

零售商(Retailer)

定义:直接面向消费者销售商品的终端渠道,比如实体店卖场超市,线上电商。

核心特点:

赚取进销差价或通道费,依赖流量与周转效率。

举例:

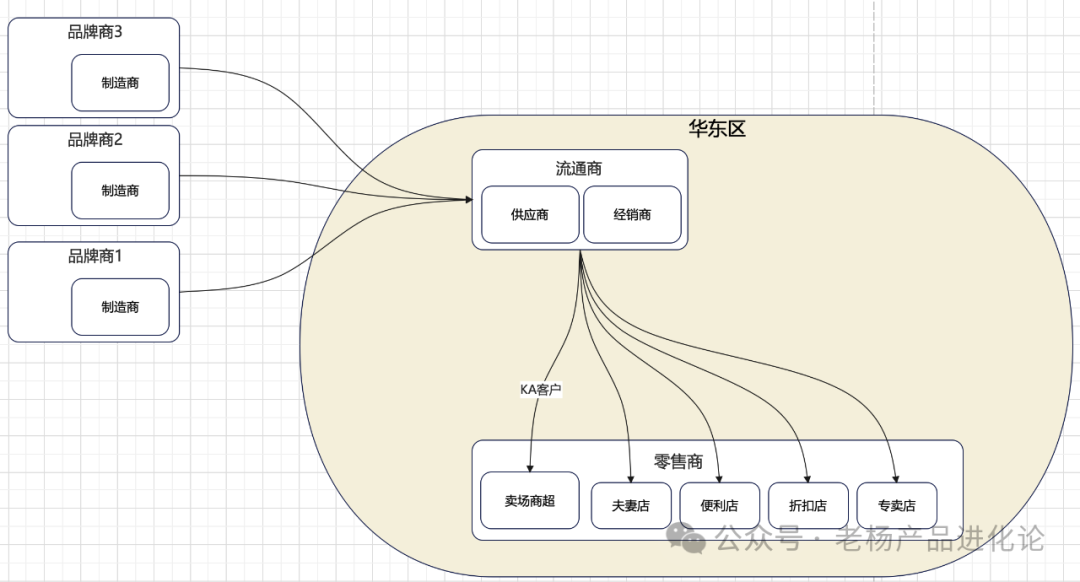

这几方的物流流转,以下图为例:

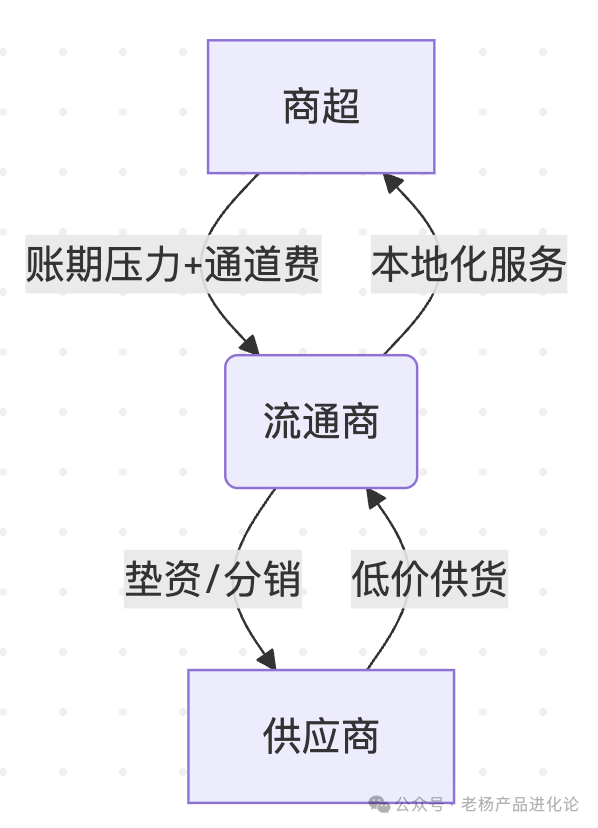

流通商承接了品牌商1,2,3的商品,负责华东区域的销售。流通商本身不负责销售,他需要对接本地的卖场商超(也就是我们说的超市),夫妻零售店,便利店,折扣店和专卖店等销售渠道。

由于卖场商超在本地占有相当的销售规模体量,所以被流通商定位为: KA客户,二者的合作模式即渠道模式。卖场商超的盈利模式即为渠道盈利模式。

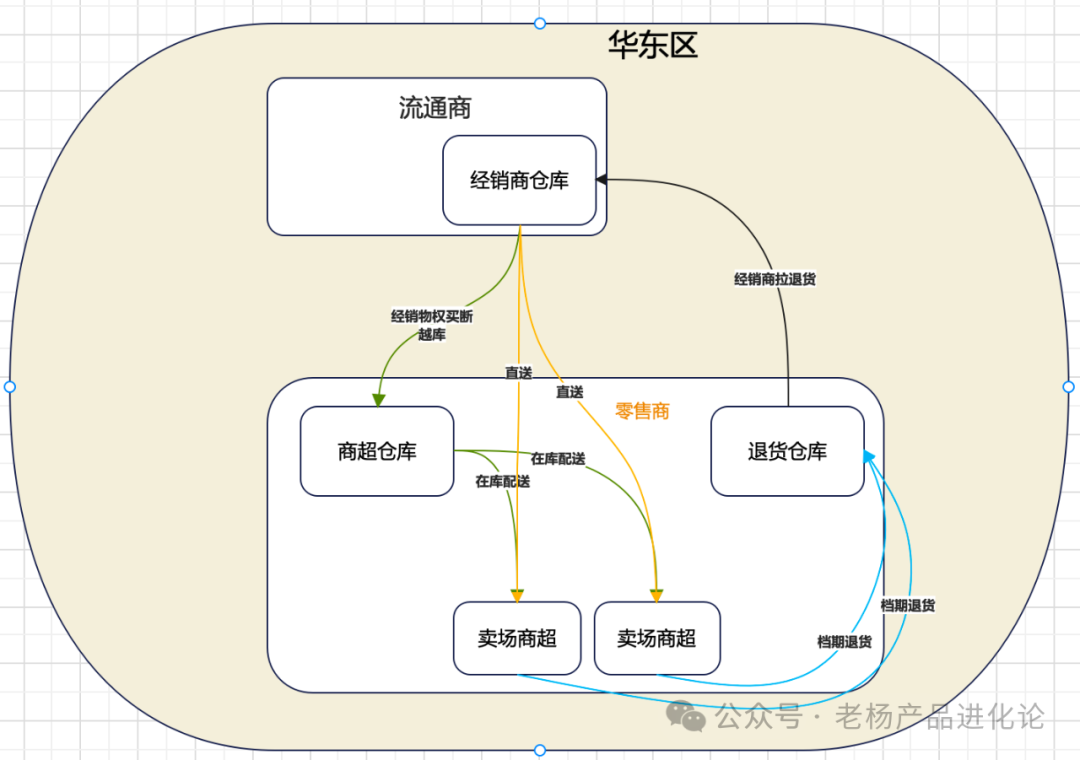

我们以下图为例,说明流通商的商品如何在卖场商超中流转:

流通商如果有新品在卖场商超上新,则需要上缴通道费,主要通道费用构成如下:

结算方式

三角平衡结构:商超-中间商-供应商的共生逻辑,稳定存在三十年

商超的算盘:通过流通商转移资金和运营风险,自身轻资产扩张。

流通商的价值:

供应商的妥协:中小厂商品牌力弱,依赖流通商进入KA渠道,宁可让利15%-25%。

我们分析这种模式下的利弊关系:

流通商的作用:

流通商作为资金缓冲者:通过垫资、分销,缓解了品牌商(或者供应商)与商超之间的资金矛盾。小型供货商难以直接应对商超的账期要求,流通商的介入分摊了资金压力;垫资和接受长账期下的资金挤占是流通商最核心的作用。

区域服务整合者:流通商具备区域配送、售后服务、客情维护等能力。尤其在下沉市场,流通商构建的本地化网络,能更高效地满足商超的碎片化需求。

风险分担者:市场波动、商品退换货等风险,常由流通商与供应商共同承担。例如,商超促销后的退货损耗,中间商往往承担了二次分销的责任,这里就会出现流通商在所负责区域内进行周转,比如AD钙奶促销档期结束,从卖场退回后,流通商继续将货流转到夫妻店,便利店等这就是流通商统筹的能力,当然也会窜货到不是他负责的区域。

供应商/流通商与卖场冲突

(1)利益分配不均

(2)账期与现金流压力

(3)促销资源争夺

(4)数据与定价权之争

这套系统的致命缺陷

针对渠道盈利模式的打破,为什么现在这么急迫?

渠道盈利模式下的卖场遇到了人财两输的局面,卖场商品根本不是用户需要的,所以销量下降;由于销量下降,那么在流通商的权重下降,也就拿不到更好的通道费。

那么如果更改卖场商品满足用户呢?更改分几部分:

1. 和周边竞品形成差异化:差异化商品就需要特定采购,供应商,订货渠道,销售风险都是未知;同时对供应商/流通商提供的新品想必夫妻便利店而言,引入的成本也更大,一旦销售不及预期,亏损也更大。所以卖场的思维惯性是规模,同一商品大量陈列,从而触发低价销售,这是卖场的核心优势。

2. 更低的价格:由于流通商控价盘,以及自身的渠道费用,导致卖场商品售价只能比便利店高才能实现盈利。

3. 更好的服务,没有利润支撑的服务是不能长久的,毕竟企业盈利的前提是生存。

所以在当下的渠道盈利模型,各方利益相互冲突又相互绑定,已经很难优化迭代。

更重要的是:市场环境变了,这才是渠道盈利模型难以为继的原因。

首先用户需求的改变:现在不是吃不饱穿不暖,有就行,能用就行的时代,而是追求健康,绿色环保,品质的时代;同时电商对卖场的冲击可谓摧枯拉朽,卖场乃至线下实体店都毫无招架之力;电商针对卖场最大的优势:无界的商品陈列,无限的营业时间,无中间商流通商(可供应商直接对消费者),电商的劣势在于交易时间和交易空间(冗长的商品选择时间成本,较长的物流运输时长,并由此而衍生出来,针对生鲜品的销售在淘宝京东是没有的,这也是线下门店发力的点)。

零售新势力的诞生(朴朴超市,叮咚买菜,小象超市,7鲜等),社区零售以及硬折扣店的出现,正在以强势姿态占据区域零售下的市场份额,而卖场到现在依然没找到应对之策。卖场走向胖东来的营销+服务模式也是无奈之举。

在这种前后夹击下,卖场—经销商—品牌商(供应商)这一个三十年的成熟的商业模式开始土崩瓦解。

所以永辉的自我革命,向死而生的改革气度和手段与其说是自身的变革。还不如说是零售业的经营模式的重构。

不仅仅是永辉,是当下传统卖场商超,只要是沿用渠道盈利模型的,都面临永辉同样的问题。

我们再回看永辉的董事叶国富先生提出的:

是不是就理解他为什么这么做了?

本篇 用6000+ 字解释了 专题:永辉遇到了什么问题?

本文由人人都是产品经理作者【老杨产品进化论】,微信公众号:【老杨产品进化论】,原创/授权 发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash,基于 CC0 协议。

此内容由惯性聚合(RSS阅读器)自动聚合整理,仅供阅读参考。 原文来自 — 版权归原作者所有。