2025 年硅谷与华尔街兴起 AI Roll-up 投资新策略,打破 AI 企业向传统行业兜售软件的固有模式,融合 PE 金融工程与 VC 技术颠覆,通过收购传统企业并以 AI 完成深度基因改造来榨取超额利润。本文深度解析这一模式的盈利逻辑、运行方式与黄金赛道,也拆解顶级玩家打法和落地过程中的多重挑战。

你的 AI 产品还在苦苦地向传统企业推销吗?为什么不直接把客户变成自己的公司?

这听起来像是一个疯狂的想法,但它正迅速成为 2025 年硅谷和华尔街最炙手可热的投资策略——AI Roll-up(AI 驱动型并购重组)。这不再是简单的软件销售,而是一场私募股权(PE)式的金融工程与风险投资(VC)式的技术颠覆正面相撞的产业革命。

这一趋势的兴起,源于两大宏观力量的交汇:一方面,IPO 和并购市场持续低迷,迫使 VC 为投资组合寻找新的流动性出路;另一方面,生成式 AI 的能力实现了质的飞跃,为改造传统行业提供了前所未有的武器。这种策略的玩家不再满足于向传统行业兜售昂贵的“铲子”(AI 工具),而是选择直接买下“矿山”(传统服务型公司),用 AI 对其进行彻底的“基因改造”,从而榨取超额利润。而这一切,都发生在一个 M&A 活动持续活跃、优质标的备受追捧的“强卖方市场”背景之下。

本文将深度解析这一正在重塑商业版图的颠覆性模式。

当前,无数 AI 创业公司,特别是那些基于大模型 API 开发应用的“AI Wrappers”,正陷入一个共同的困境:获客难。

面对分散且技术保守的传统服务行业,他们不得不忍受漫长的销售周期、同质化严重的市场竞争,以及传统企业缓慢的决策流程。这种传统的“卖铲子”模式,正面临越来越明显的瓶颈。

于是,一种全新的思路应运而生:AI Roll-up。

其核心逻辑简单而粗暴:与其作为软件供应商(Vendor)费力地推销产品,不如直接收购那些传统服务型公司,利用 AI 对其业务流程进行彻底的重构。

正如著名投资人 Elad Gil 精辟地指出:

“如果你拥有资产,你改造它的速度会比仅仅作为供应商卖软件快得多。”

这个模式的颠覆性,就像是把一辆老爷车的内燃机直接换成特斯拉的电驱系统,或者将一栋旧式居民楼彻底改造为全智能化的服务式公寓。这并非简单的 IT 升级,而是资本与技术联手,通过“传统业务 + AI 改造”的模式,将劳动密集型的服务流程转化为由软件驱动的自动化流程,旨在实现指数级的效率提升和利润捕获。

那么,这种模式背后的盈利逻辑究竟是什么?它又如何能撬动令人咋舌的超额利润?

AI Roll-up 模式之所以能产生传统模式难以企及的超额利润,其秘诀在于它同时撬动了估值、获客、数据和协同效应这四大杠杆。

这是整个模式中最具诱惑力的财务魔术。

传统服务型公司的估值通常很低,例如,一家会计师事务所可能只能按其年利润的 1-3 倍进行估值。

然而,一旦通过 AI 进行深度改造,其运营效率和利润率将大幅提升。例如,将一家公司的毛利率从 10% 提升到 40%,这家公司就不再是传统的服务公司,而是一家科技赋能的新物种。届时,它可以按照科技公司的标准(如利润的 20-30 倍)进行重估。这种估值倍数的巨大差异,为投资者带来了惊人的套利空间。

AI Roll-up 从根本上解决了垂直 AI 软件难以打入分散且保守的传统市场这一顽疾。

通过并购,AI 公司能够直接获得现成的客户群、成熟的分销渠道和宝贵的行业知识。这不仅消除了漫长而昂贵的销售周期,还让 AI 技术的应用和迭代能够在一个真实、可控的环境中快速进行。

Metropolis 是一个绝佳的案例。这家公司最初试图向传统的停车场管理公司销售其先进的计算机视觉支付技术,但进展缓慢。传统停车场运营商合同期长、更换意愿低,导致其软件销售模式(SaaS)举步维艰。

于是,Metropolis 巧妙地转变策略,通过融资收购了北美最大的停车场运营商之一 SP Plus。这一举动让它瞬间获得了庞大的市场份额和业务场景,彻底解决了软件销售难以落地的困境,堪称通过收购解决市场进入(Go-to-Market)难题的典范。

在 AI 时代,数据是最核心的资产。

通过收购,AI Roll-up 玩家不仅获得了客户,更重要的是获得了这些公司最核心、最私密的业务流程数据。这些独有的、在真实商业场景中产生的专有数据,是训练高竞争力、定制化 AI 模型的最佳养料。正如 General Catalyst 的 Marc Bhargava 所强调的,这种模式通过获取专有数据,能够极大地加速模型的反馈和改进循环,从而形成竞争对手无法复制的强大技术壁垒。

最成功的 AI Roll-up 玩家关注的不仅仅是削减成本。相较于短暂的成本优势,通过 AI 创造收入侧的协同效应才是构建长期护城河的关键。这意味着利用 AI 不仅是让现有业务更便宜,更是为了创造新的、更高价值的服务。

例如,一家被改造的保险经纪公司,可以通过 AI 实现更精准的风险评估和产品推荐,从而交叉销售更多保单,实现单个客户价值(ACV)的提升。这种模式的长期成功,依赖于创造 AI 驱动的增量收入,而非仅仅依赖于一时的效率红利。

理解了其盈利逻辑后,我们再来看看 AI Roll-up 的具体运行模式与传统并购有何不同。

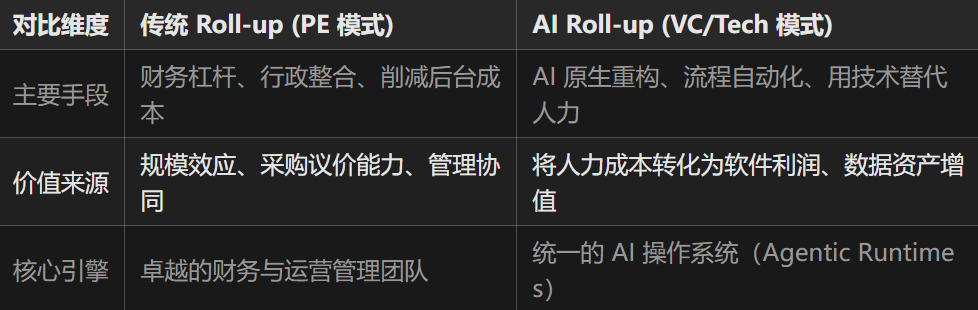

为了更清晰地理解 AI Roll-up 的颠覆性,我们有必要将其与传统的私募股权(PE)Roll-up 模式进行对比。两者虽然都采用并购整合的手段,但其核心驱动力、价值来源和技术底座已截然不同。

在 AI Roll-up 模式中,一个关键的技术底座是 “Agentic Runtimes”(智能体运行环境)。

这可以被理解为一个为被收购公司量身打造的、统一的 AI 操作系统。

它并非简单地引入几个 SaaS 工具,而是将公司内部的各项职能,如人力资源、客户服务、会计、法务等,全部模块化、接口化,并通过 AI Agent(智能体)进行自动化处理和协同工作。

这个技术底座是实现“AI 原生重构”的核心,它能将原本依赖大量人力、流程繁琐的传统业务,改造为高效、可扩展、软件驱动的现代化企业。

那么,哪些行业最有可能成为这套颠覆性模型的首批目标?

并非所有传统行业都适合 AI Roll-up。成功的“基因改造”需要特定的土壤。最适合的行业通常具备以下几个核心标准,它们共同构成了一片片等待被开垦的“黄金赛道”。

根据以上标准,以下几个赛道已成为顶级玩家们争相布局的焦点:

这些黄金赛道已经吸引了硅谷和华尔街最顶级的资本玩家入场。

AI Roll-up 已经从一个前卫的理论迅速演变为一场巨头间的实践竞赛。多家顶级投资机构已经入局,并形成了各自独特的打法,其策略已分化为几种不同原型:

GC 采用的是一种“创建策略”(Creation Strategy)。

他们不仅仅是投资,更是从零开始深度孵化。据其合伙人 Marc Bhargava 介绍,GC 会先联合 AI 技术专家与行业资深人士共同组建一个 AI 平台公司,然后为其注资去收购传统企业。目前,GC 已经通过这种模式布局了八个左右的投资,其中五个是内部孵化的,覆盖呼叫中心、IT 服务、业主协会管理等多个领域。

Thrive 成立了一个名为 Thrive Holdings 的专门部门来执行此策略。

依托其与 OpenAI 的深度联系,Thrive 专注于利用顶尖的 AI 技术对会计师事务所等知识密集型行业进行赋能。与传统 PE 不同,Thrive 采取“永久持有”(Permanent Ownership)的策略,旨在长期运营和发展这些被改造的公司,而非短期内转手获利。

作为该模式的重要思想领袖,Elad Gil 的核心观点——“拥有资产”比“卖软件”更有话语权——深刻影响了市场。

顶级风投 Khosla Ventures 也已开始“试水”该策略。他们倾向于采取更谨慎的方式,表示如果早期尝试成功,可能会与经验丰富的 PE 式公司合作,结合双方在技术洞察和并购执行上的优势。

这家公司提出了鲜明的“反 PE 模式”。

他们同样专注于收购小型软件企业并对其进行 AI 改造,但其理念是“永久持有”和持续的技术注入。创始人强调,他们的目标是成为创始人的合作伙伴,帮助企业实现长期增长,这与传统 PE 常见的裁员、削减成本以在短期内快速退出的做法形成了鲜明对比。

尽管前景被描绘得无比光明,但这条路并非坦途。AI Roll-up 的实践者们必须穿越一片由技术、文化、合规和资本共同构成的“死亡谷”。

将美好的蓝图付诸实践,AI Roll-up 模式必须直面一系列严峻的挑战。任何一个环节处理不当,都可能导致整个计划的崩盘。

这是最常被提及的风险。Twitter 用户 “Quack”,一位曾帮助募集了 6 亿美元基金并亲身参与过此类项目的实践者,极度看衰此模式。

他指出,想从内部改造一家传统公司,变革管理的难度极高。传统行业的“老兵”们与空降的 AI 工程师之间往往存在巨大的文化鸿沟和信任赤字,这种内部摩擦足以耗尽创始团队的精力。

AI 模型的美好效果建立在高质量数据的基础上。然而,大多数传统公司的 IT 系统普遍陈旧,数据标准不一,质量低下(“肮脏”),且分散在各个孤岛中。在应用 AI 之前,数据清洗、整理和标准化的工作极其繁重且成本高昂,这片“数据泥潭”可能会吞噬掉大量的初始投资和时间。

在医疗、保险、金融等受到严格监管的行业,AI 的应用面临巨大的合规挑战。

例如,由 AI 做出的决策,其责任主体如何界定?如何确保其决策的公平性和准确性,以满足监管要求?这些问题不仅是技术难题,更是复杂的法律和伦理问题。

这是一个致命的财务风险。如果 AI 带来的利润增长无法覆盖其高昂的研发成本和并购交易成本,整个模式就可能演变成一场烧钱的财务游戏。

此外,对于 VC 而言,大规模并购需要巨额资本,这将不可避免地导致早期投资者的股权被严重稀释,威胁到最终的投资回报。一个潜在的解决方案是采用“合成软件 Roll-up”模式,即 AI 公司不寻求完全所有权,而是与传统公司合作并分享技术改造带来的超额收益。

除了运营挑战,更深层次的战略风险不容忽视。

正如 Angular Ventures 的分析师所尖锐指出的,AI Roll-up 有可能陷入一种“翻唱乐队经济”(Cover Band Economy),充满了“共识性的渐进主义”(Consensus Incrementalism)。当一个模式变得广为人知且看似“聪明”时,大量资本和团队会涌入,导致竞争加剧、标的资产价格上涨,最终压缩了超额回报的空间。这使得该策略可能成为一种低风险、低差异化的游戏,而非 VC 所追求的能够带来非线性回报的“黑天鹅”式豪赌。

尽管挑战重重,但 AI Roll-up 所代表的趋势依然深刻地改变着我们对技术、商业和投资的思考。

AI Roll-up 的兴起,标志着 AI 正在从一个“昂贵的工具”向一台真正的“赚钱机器”演进。它不仅是资本的游戏,更可能预示着 SaaS 和传统 IT 服务行业未来的一种新终局。对于身处其中的不同角色,这一趋势带来了全新的思考和机遇。

这场由 AI 驱动的产业重塑大戏才刚刚拉开帷幕。但一个核心逻辑已经变得无比清晰:

“在 AI 时代,拥有软件不如拥有客户,拥有客户不如拥有整个业务流。”

本文由人人都是产品经理作者【爱撸猫的AI产品仔】,微信公众号:【爱撸猫的 AI 产品仔】,原创/授权 发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash,基于 CC0 协议。

此内容由惯性聚合(RSS阅读器)自动聚合整理,仅供阅读参考。 原文来自 — 版权归原作者所有。