今天,马斯克终于亮出了 SpaceX 招股书。其目标估值高达 1.75 万亿至 2 万亿美元,融资规模最高可达 750 亿至 800 亿美元。

截至 2026 年 3 月 31 日,SpaceX 在全球有超过 22,000 名全职员工,并且这些员工不受任何集体谈判协议约束。

从招股书中可以看出,SpaceX 试图打造一条从发射、卫星制造、全球连接,到 AI 应用和 AI 计算基础设施的垂直整合链条。

根据披露内容,SpaceX 近期收购 xAI 后,计划把自身的可重复使用火箭、规模化卫星制造能力、全球连接网络,与 xAI 的 AI 开发能力结合起来,推动大规模轨道 AI 计算卫星星座和太空数据中心建设。公司预计,最早将于 2028 年开始部署轨道 AI 计算卫星。

SpaceX 称,这些部署在太阳同步轨道的 AI 计算卫星,将用于处理推理等高能耗 AI 工作负载,并有望以高于地面数据中心的规模和效率运行。Starlink 则将为这些轨道 AI 系统提供低延迟全球连接,把轨道 AI 系统与全球用户连接起来,交付实时智能。

SpaceX 的财务情况看,真实对比了当下 AI 业务的烧钱程度之大和赚钱能力之弱。

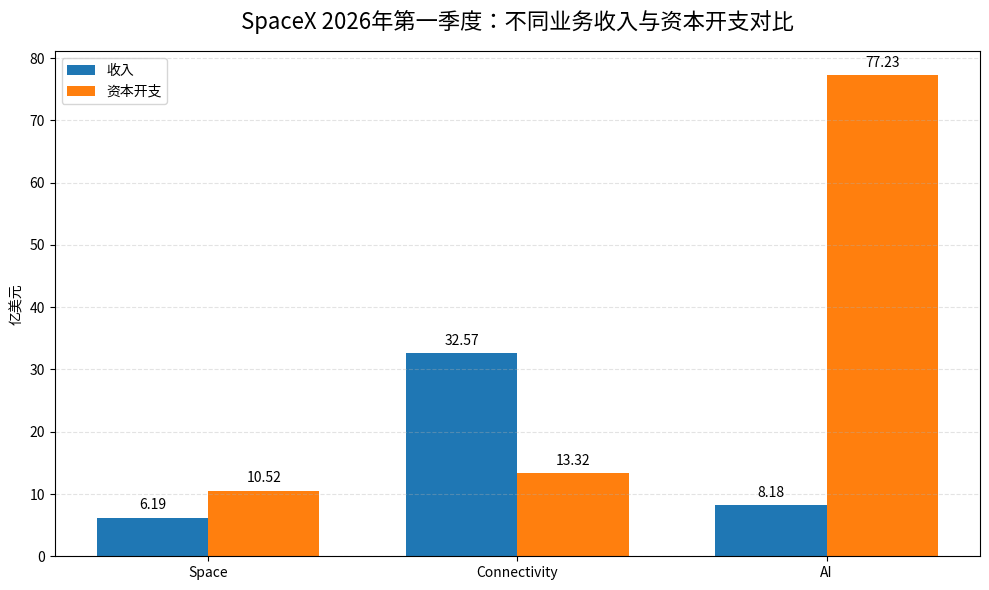

整体看,2026 年第一季度,SpaceX 合并口径收入为 46.94 亿美元,运营亏损为 19.43 亿美元,调整后的 EBITDA 为 11.27 亿美元。2025 年全年,SpaceX 合并口径收入为 186.74 亿美元,运营亏损为 25.89 亿美元,调整后的 EBITDA 为 65.84 亿美元。

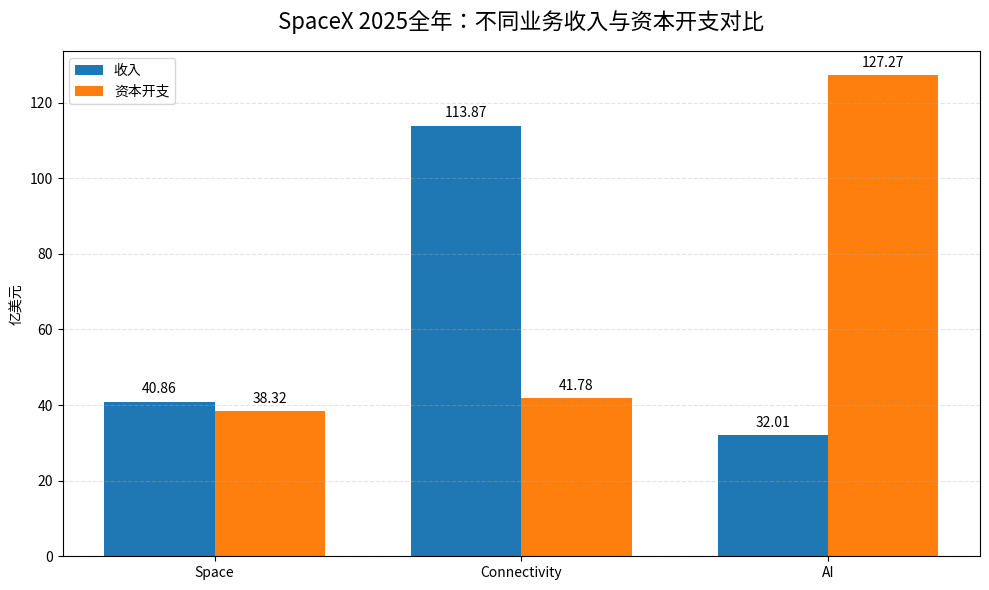

SpaceX 表示,2026 年第一季度和 2025 年全年,Space 与 Connectivity 两大业务部门贡献了公司合并收入的绝大部分,体现出这两项业务在垂直整合商业模式中的规模优势和经营杠杆。

具体来说,Connectivity 业务仍是 SpaceX 当前最重要的收入和利润来源。

2026 年第一季度,Connectivity 业务收入为 32.57 亿美元,运营利润为 11.88 亿美元,调整后 EBITDA 为 20.87 亿美元。2025 年全年,主要由 Starlink 驱动的 Connectivity 业务收入为 113.87 亿美元,运营利润为 44.23 亿美元,调整后 EBITDA 为 71.68 亿美元,分别同比增长 49.8%、120.4%和 86.2%。

SpaceX 称,Connectivity 业务增长主要受益于用户规模扩大、企业客户采用率提升,以及网络效率持续改善。

Space 业务方面,2026 年第一季度收入为 6.19 亿美元,运营亏损为 6.62 亿美元,调整后的 EBITDA 为-3.51 亿美元。2025 年全年,Space 业务收入为 40.86 亿美元,运营亏损为 6.57 亿美元,调整后的 EBITDA 为 6.53 亿美元。

SpaceX 还披露,2026 年第一季度,Space 业务为下一代星舰运载火箭项目投入研发费用 9.30 亿美元;2025 年全年相关研发费用为 30.04 亿美元。公司表示,Starship 被设计用于在可重复使用性、有效载荷能力和发射频次上实现阶跃式提升,是 SpaceX 长期增长战略的关键支撑,因为它将解锁全新的任务类别。

而新收购的 AI 业务,在收入上拖了后腿,但是 SpaceX 新的重点投入方向。

2026 年第一季度,AI 业务收入为 8.18 亿美元,运营亏损为 24.69 亿美元,调整后的 EBITDA 为-6.09 亿美元。2025 年全年,AI 业务收入为 32.01 亿美元,运营亏损为 63.55 亿美元,调整后 EBITDA 为-12.37 亿美元。

SpaceX 表示,公司计划在 AI 业务中优先推动增长和投资,以抓住 AI 应用和算力基础设施中的重大机会。上述财务表现反映出该业务仍处于较早发展阶段,并在持续投入以支持 AI 领域长期增长。

但在资本开支方面,2026 年第一季度,Space 业务资本开支为 10.52 亿美元,Connectivity 业务为 13.32 亿美元,而 AI 业务高达 77.23 亿美元。2025 年全年,Space 业务资本开支为 38.32 亿美元,Connectivity 为 41.78 亿美元,AI 业务则为 127.27 亿美元。

这意味着,仅 2026 年第一季度,AI 业务资本开支就已达到 2025 年全年 AI 资本开支的六成以上,也明显高于同期其他两项业务资本开支之和。

不过,值得关注的是,相对于表现相对一般的模型相关业务,AI 基础设施显然已经逐渐从成本中心,转化成了可对外销售的收入来源。

根据招股书,Anthropic 已同意每月向 SpaceX 支付 12.5 亿美元,用于购买 Colossus 和 Colossus II 数据中心的计算能力,协议持续至 2029 年 5 月。据报道,该计算服务将用于 Anthropic 的 AI 推理业务;协议双方可提前 90 天终止,且在初始容量爬坡阶段费用会下调。

显然,这种方式非常可能扭转当前公司 AI 业务的亏损,马斯克也在推特上表示正在其他公司洽谈开展此类业务。

“自主生产 GPU”已被马斯克正式列为“重大资本支出项目”。SpaceX 的 Terafab 芯片制造计划在 3 月份官宣,该计划由 SpaceX 与 Tesla 发起,并引入 Intel 参与,长期目标是每年生产 一太瓦级计算硬件,以支撑未来地面和轨道 AI 计算需求。其坦言未与多数核心芯片供应商签订长期协议,存在短缺和成本上升风险。

招股书还将 Anthropic、OpenAI、谷歌、Meta 和微软列为 AI 领域的“主要竞争对手”。

此外,招股书也披露了此前“收购 Cursor”的一些细节。4 月,公司与 AI 编程工具 Cursor 母公司 Anysphere, Inc. 签署计算与期权协议。SpaceX 将向 Cursor 提供一定规模的 GPU 集群算力,双方将合作改进现有模型,包括 Grok,并可能共同开发新的 AI 模型及相关产品。

这项合作并不等于 Cursor 已被收购。招股书显示,SpaceX 获得了一项权利,但没有强制收购义务:未来可以按预先约定价格收购 Cursor。若本次发行完成后 SpaceX 行使收购权,对价将以 SpaceX A 类普通股支付,计算基础为 Cursor 600 亿美元的隐含股权价值,以及 SpaceX A 类普通股在收购完成前连续七个交易日的成交量加权平均收盘价。

协议同时设置了高额退出“分手费”。如果 SpaceX 终止期权协议,或 Cursor 因 SpaceX 重大违约而终止协议,Cursor 有权获得 15 亿美元终止费,以及计算协议项下 85 亿美元递延服务费,合计 100 亿美元。相关费用可用现金支付;如果届时 SpaceX IPO 尚未完成,也可用 A 类普通股支付。

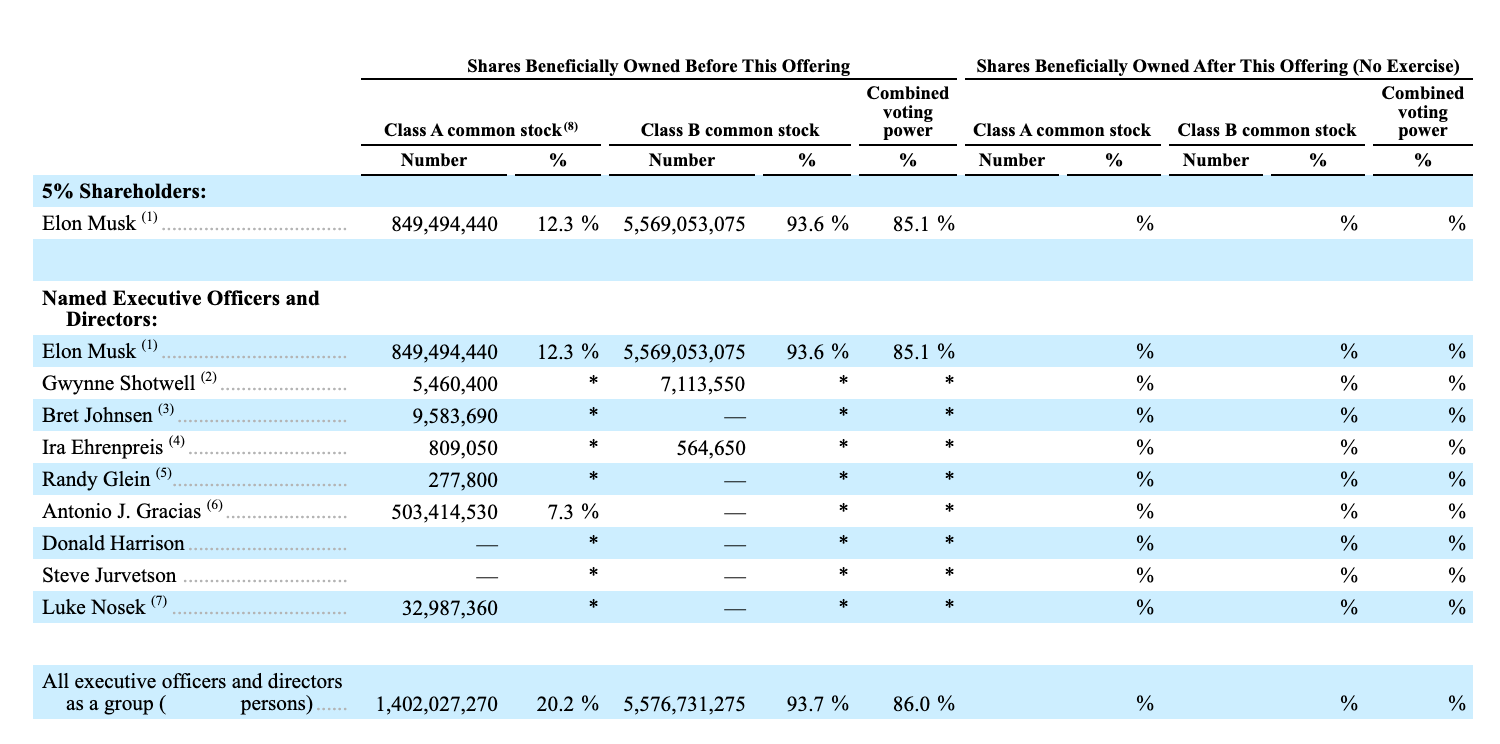

根据披露的股权受益持有人信息,在本次发行前,马斯克仍是 SpaceX 最核心的控股股东与投票权控制人。

文件显示,在“持股 5% 以上股东”一栏中,马斯克持有 8,494,440 股 A 类普通股,占 A 类普通股的 12.3%;同时持有 55,690,530 股 B 类普通股,占 B 类普通股的 93.6%。由于 B 类普通股通常具有更高投票权,马斯克在本次发行前的合并投票权为 85.1%。

招股书中明确规定,罢免马斯克需要持有 B 类股投票,而他自己完全控制着这些投票权。此外,股东提案的通过门槛被提高至 3%的股份或 100 万美元。

除马斯克外,SpaceX 多位高管和董事也持有一定数量的公司股份,包括 Gwynne Shotwell、Bret Johnsen、Ira Ehrenpreis、Randy Glein、Antonio J. Gracias、Luke Nosek。不过,马斯克之外的其他高管和董事的个人持股比例大多以星号标注,通常意味着单项持股比例低于 1% 或未达到披露阈值。Donald Harrison 和 Steve Jurvetson 在图中未显示具体持股数量,相关栏位以横线标示。

招股书中还列出了“本次发行后(不行使超额配售权)”的持股栏目,包括 A 类普通股、B 类普通股及合并投票权比例。不过,该部分多数具体持股数量未显示,尚无法仅凭该图判断发行完成后的实际股权稀释幅度。

此外,招股书还披露了“5:1”的拆股计划,旨在降低每股价格,使其对散户投资者更具吸引力。拆股后,SpaceX 每股当前公允市场价值由 526.59 美元调整至约 105.32 美元。相关拆股流程预计在 2026 年 5 月 18 日当周处理,并于 5 月 22 日前完成。

本次发行完成后,公司将继续采用双重股权结构。A 类普通股每股拥有 1 票投票权,B 类普通股每股拥有 10 票投票权;B 类普通股持有人还将有权选举董事会多数成员。马斯克将继续担任公司创始人、首席执行官、首席技术官和董事会主席。

高管薪酬方面,最受关注的是 SpaceX 总裁兼首席运营官 Gwynne Shotwell。根据披露,Shotwell 2025 年总薪酬达到 8580 万美元,使其跻身美国薪酬最高的企业高管之一。她的基础薪资为 100 万美元,大部分薪酬来自股票期权和股权奖励。

Shotwell 是 SpaceX 早期员工之一,自 2002 年加入公司,长期负责将马斯克的远景目标转化为可执行的商业、制造和运营体系。据外媒报道,她在 Falcon 9 可重复使用火箭、Starlink 卫星互联网星座以及商业、政府和军方客户拓展中扮演了关键角色。

此外, SpaceX 首席财务官 Bret Johnsen 2025 年总薪酬为 980 万美元。

与之形成鲜明对比的是,马斯克在 2025 年仅领取 54080 美元薪水。不过作为 SpaceX 的主要股东,其实际经济利益更多来自股权和投票权安排,而不是现金薪酬。

马斯克的薪酬机制更接近“达到极高目标才拿巨额股权奖励”。马斯克未来可能通过股权获得数十亿美元收益;其中包括若 SpaceX 市值达到 6.6 万亿美元,且能够在太空建设数据中心,他可根据上月批准的股票计划获得约 6000 万股。马斯克的潜在激励最高可达 7370 亿美元,条件包括 SpaceX 达到 7.5 万亿美元市值、在火星建立至少 100 万人口的永久殖民地,以及建设具备大规模计算能力的轨道数据中心等。

员工方面,在本次发行安排中,SpaceX 还设置了定向配售计划。公司要求承销商预留一定比例的 A 类普通股,以首次公开发行价格出售给公司员工及其他指定个人。若员工购买这些预留股份,相关股份将不受锁定期限制;若未被认购,则会由承销商按与其他公开发行股份相同的方式面向公众发售。

这意味着,SpaceX 希望在上市过程中为员工提供直接参与 IPO 的通道。SpaceX 强调对工程和技术人才的依赖程度很高,这类安排既有助于增强员工的归属感,也可能为早期员工提供部分流动性机会。

SpaceX 还是比特币持仓大户之一。截至 2026 年 3 月 31 日,SpaceX 资产负债表上持有 18,712 枚比特币,账面价值约 12.9 亿美元,成本基准约 6.61 亿美元。这使其持仓量仅次于 Strategy 等公司。

参考链接:

https://www.sec.gov/Archives/edgar/data/1181412/000162828026036936/spaceexplorationtechnologi.htm

此内容由惯性聚合(RSS阅读器)自动聚合整理,仅供阅读参考。 原文来自 — 版权归原作者所有。